Assurance-vie : vers une transférabilité partielle

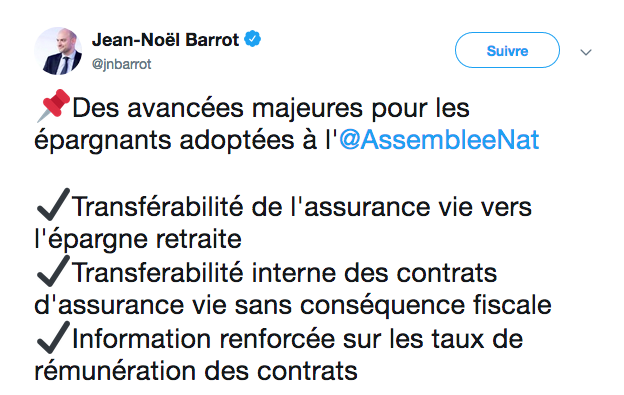

Lors de l’examen en nouvelle lecture de l’article 21 de la loi Pacte, la commission spéciale de l’Assemblée nationale a adopté une série d’amendements visant à la transférabilité de l’assurance-vie vers l’épargne retraite, transferabilité interne des contrats d’assurance-vie sans conséquence fiscale et information renforcée sur les taux de rémunération des contrats.

L’assurance-vie reste le placement préféré des Français malgré une baisse sensible de ses rendements et de ses performances. Si la garantie et la liquidité offertes par les fonds en euros sont plébiscitées, il existe cependant de fortes différences de rémunération de ses contrats, parfois injustifiées. Or un épargnant souhaitant revaloriser son épargne en changeant de contrat se heurte à la fiscalité de l’assurance-vie qui constitue un frein à cette mobilité : réduction de l’impôt après 8 ans de détention, régime successoral avantageux pour les versements effectués avant 70 ans, entre autres. C’est la raison pour laquelle des députés de la majorité, dont Jean-Noël Barrot, rapporteur thématique du projet de loi Pacte, avait proposé en première lecture de la loi pacte que la transférabilité des contrats d’assurance-vie puisse se faire sans conséquence fiscale. Cette proposition n’avait pas été retenue car le transfert des contrats entre assureurs aurait pu déstabiliser leur bilan en cas de remontée des taux, et les auraient conduit dans tous les cas à réduire leurs investissements en capital des entreprises.

Lors de l’examen en nouvelle lecture de l’acte de l’article 21 de la loi Pacte, la commission spéciale de l’Assemblée nationale a adopté une série d’amendement en faveur des détenteurs d’assurance-vie visant à « faciliter le transfert d’un contrat d’assurance-vie vers un plan d’épargne-retraite sans conséquence fiscale jusqu’au 1er janvier 2022 ; ouvrir la possibilité de transférer son contrat d’assurance-vie vers un nouveau contrat souscrit chez le même assureur sans conséquence fiscale ; et accroître la transparence sur les rendements de chacun des contrats d’un même assureur avec une information spécifique aux épargnants, ainsi qu’une information annuelle sur son site Internet ».

Lors de l’examen en nouvelle lecture de l’acte de l’article 21 de la loi Pacte, la commission spéciale de l’Assemblée nationale a adopté une série d’amendement en faveur des détenteurs d’assurance-vie visant à « faciliter le transfert d’un contrat d’assurance-vie vers un plan d’épargne-retraite sans conséquence fiscale jusqu’au 1er janvier 2022 ; ouvrir la possibilité de transférer son contrat d’assurance-vie vers un nouveau contrat souscrit chez le même assureur sans conséquence fiscale ; et accroître la transparence sur les rendements de chacun des contrats d’un même assureur avec une information spécifique aux épargnants, ainsi qu’une information annuelle sur son site Internet ».

Les mesures créeront, selon les députés rapporteurs de ces amendements, « les conditions d’une saine concurrence entre assureurs au bénéfice des assurés. Le transfert des contrats d’assurance-vie vers le plan d’épargne-retraite institué par la loi Pacte permettra d’accélérer le développement du PER et aux Français de préparer leur retraite dans de meilleures conditions. Il renforcera le bilan des assureurs et donc leur capacité à investir au capital des entreprises de France ».

Les sénateurs et les acteurs de la finance pour la tranférabilité totale

Contre l’avis du gouvernement, les sénateurs avaient adopté début février un amendement au projet de loi Pacte qui permet la transférabilité des assurances-vie « en prévoyant que le transfert partiel ou total d’un contrat d’assurance-vie vers une nouvelle entreprise d d’assurance n’entraîne pas les conséquences fiscales du dénouement ». Les auteurs de l’amendement défendaient le fait que beaucoup d’épargnants ont des contrats d’assurance-vie bloqués dans une banque ou une société d’assurance et, non satisfaits par la gamme de supports, les options de gestion ou encore par la qualité du conseil de leur établissement actuel, laissent dormir leur épargne sur le fonds en euros alors qu’ils pourraient trouver l’expertise adéquate auprès d’un autre organisme pour dynamiser leur épargne sereinement. Changer de contrat « signifierait perdre les avantages fiscaux accumulés (réduction de l’impôt après 8 ans de détention, régime successoral avantageux pour les versements effectués avant 70 ans) et les amèneraient à payer des impôts alors qu’ils souhaitent seulement changer de gestionnaire ».

Une initiative des sénateurs qui avaient réjouit plus de cinq cents acteurs de la finance, qui le 28 février, s’étaient fendus d’une lettre ouverte dans laquelle ils soulignaient la pertinence de leur mobilisation « pour que les épargnants français puissent être libres dans la gestion de leurs assurances-vie ! ».

Transférabilité totale : « une idée en trompe-l’œil » ?

Mais Bruno Le Maire, le ministre de l’Economie, n’avait jamais caché son désaccord pour la transférabilité totale de l’assurance-vie, soulignant dans Le Parisien du 3 mars : « La transférabilité totale, non. Une transparence totale, oui ». Un ministre soutenu par l’Institut des actuaires qui, comme en réponse à la lettre des acteurs de la finance, s’était fendu à son tour d’un communiqué dans lequel il soulignait que transférer les contrats d’assurance-vie était « une idée en trompe-l’œil », car pour les actuaires, « le débat public devrait intégrer les risques induits par l’amendement et pas uniquement les éventuelles opportunités pour certains épargnants ». Considérant les enjeux majeurs de l’assurance-vie dans le financement de l’économie, l’Institut des actuaires formulait alors trois constats : « 1. La transférabilité faciliterait, pour certains épargnants, l’accès à de nouvelles opportunités d’investissement (gamme de fonds plus variée, accès à des services d’arbitrage automatique, mise à disposition de garanties optionnelles) sous réserve toutefois d’une mise en œuvre exemplaire du devoir de conseil et d’information afin de bien mettre en balance les coûts induits et les nouveaux risques ; 2. La transférabilité engendre un risque sérieux de diminution des rendements à long terme pour l’ensemble des épargnants et d’un moindre financement de l’économie réelle ; 3. La transférabilité représente un risque majeur sur la solvabilité et la liquidité pour le marché de l’assurance-vie et un risque de report sur les contribuables en cas de transferts massifs ».

Mais Bruno Le Maire, le ministre de l’Economie, n’avait jamais caché son désaccord pour la transférabilité totale de l’assurance-vie, soulignant dans Le Parisien du 3 mars : « La transférabilité totale, non. Une transparence totale, oui ». Un ministre soutenu par l’Institut des actuaires qui, comme en réponse à la lettre des acteurs de la finance, s’était fendu à son tour d’un communiqué dans lequel il soulignait que transférer les contrats d’assurance-vie était « une idée en trompe-l’œil », car pour les actuaires, « le débat public devrait intégrer les risques induits par l’amendement et pas uniquement les éventuelles opportunités pour certains épargnants ». Considérant les enjeux majeurs de l’assurance-vie dans le financement de l’économie, l’Institut des actuaires formulait alors trois constats : « 1. La transférabilité faciliterait, pour certains épargnants, l’accès à de nouvelles opportunités d’investissement (gamme de fonds plus variée, accès à des services d’arbitrage automatique, mise à disposition de garanties optionnelles) sous réserve toutefois d’une mise en œuvre exemplaire du devoir de conseil et d’information afin de bien mettre en balance les coûts induits et les nouveaux risques ; 2. La transférabilité engendre un risque sérieux de diminution des rendements à long terme pour l’ensemble des épargnants et d’un moindre financement de l’économie réelle ; 3. La transférabilité représente un risque majeur sur la solvabilité et la liquidité pour le marché de l’assurance-vie et un risque de report sur les contribuables en cas de transferts massifs ».

Face à la possible transférabilité d’une assurance-vie vers un plan d’épargne-retraite, un boulevard est donc ouvert pour le nouveau plan d’épargne-retraite (PER) prévu également dans la loi Pacte : la création d’une enveloppe unique d’épargne-retraite permettant, à terme, de regrouper tous les supports financiers dédiés à cet objectif.

Vos réactions