La vie d’une clause bénéficiaire

Par Florence Brau-Billod, gérant du cabinet Patrimoine SA

Par Florence Brau-Billod, gérant du cabinet Patrimoine SA

La clause bénéficiaire d’un contrat d’assurance-vie doit vivre au fur et à mesure que son souscripteur avance en âge et que sa situation familiale évolue. Les volontés et les souhaits de chacun évoluent. La vie du souscripteur n’étant pas un long fleuve tranquille, la clause bénéficiaire ne doit pas être statique.

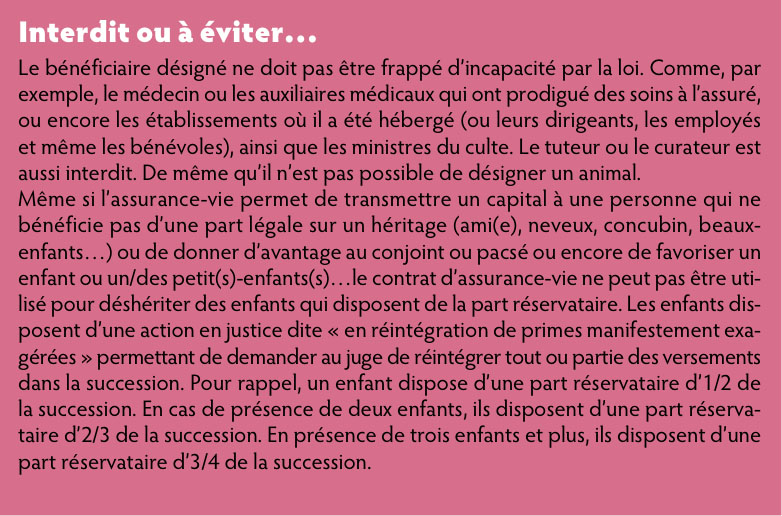

A l’exception des clauses/personnes interdites, toute personne peut être désignée comme le bénéficiaire d’un contrat d’assurance-vie : membre de la famille, amis, voisins, organismes humanitaires ou culturels – comme la Fondation de France, un ordre religieux… – et même le Trésor public !

La clause type « Mon conjoint, à défaut mes enfants, nés ou à naître, vivants ou représentés, à défaut mes héritiers » ne répondant plus à la majorité des clients, il est important de l’adapter et de bien connaître les règles qui régissent la rédaction des clauses bénéficiaires – pour la valider auprès de la compagnie d’assurance – et surtout pour qu’elle corresponde, sans interprétation possible, aux dernières volontés des souscripteurs.

Retour sur quelques définitions indispensables

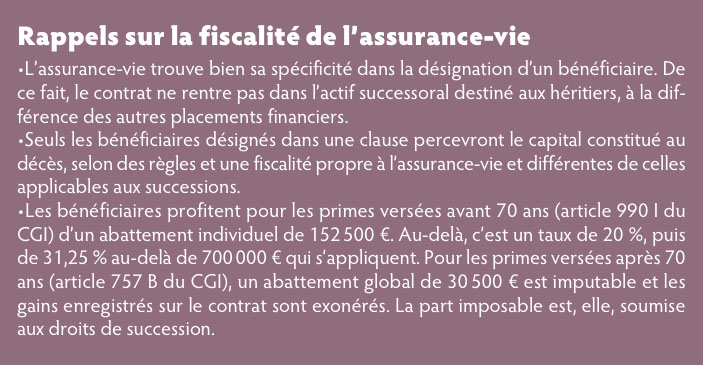

Malheureusement, trop d’assurés négligent la clause bénéficiaire qui – mal écrite ou obsolète – peut devenir nulle, et ainsi faire perdre aux bénéficiaires le bénéfice des capitaux du contrat et l’avantage du cadre fiscal propre à l’assurance-vie (cf. encadré : fiscalité).

Malheureusement, trop d’assurés négligent la clause bénéficiaire qui – mal écrite ou obsolète – peut devenir nulle, et ainsi faire perdre aux bénéficiaires le bénéfice des capitaux du contrat et l’avantage du cadre fiscal propre à l’assurance-vie (cf. encadré : fiscalité).

En effet, si la clause n’est pas valable, les capitaux au sein du contrat d’assurance-vie seront soumis aux droits de succession et non plus au régime fiscal avantageux de l’assurance-vie, et ils seront répartis entre les héritiers de droit commun (selon l’acte de notoriété) privant le souscripteur d’un choix plus libéral.

Différentes notions et les définitions de certains termes doivent être bien intégrées pour permettre une bonne retranscription des volontés du souscripteur.

- acceptation : un bénéficiaire désigné peut accepter le bénéfice du contrat, dans ce cas, le souscripteur ne peut plus changer la clause ni procéder à un rachat ou avance sans l’accord du bénéficiaire acceptant (cf. encadré Prévenir un bénéficiaire).

- subsidiaire : pour prévoir plusieurs bénéficiaires successifs, séparé dans la rédaction par le terme « à défaut… ». A titre subsidiaire, les bénéficiaires dits de second rang ne peuvent prétendre au bénéfice du contrat qu’à défaut de bénéficiaires de premier rang.

- enfants : privilégier les clauses qui désignent un bénéficiaire par leur qualité plutôt que par leur prénom, et inclure les enfants non encore nés, regroupés dans le terme « nés ou à naître ».

- représentation : dans le cadre de l’assurance-vie, la représentation ne se présume pas. En cas de prédécès d’un bénéficiaire, pour éviter que les capitaux soient versés aux bénéficiaires de rang suivant, il est indiqué les termes « vivant ou représenté » permettant ainsi de transférer les capitaux à ses propres descendants. Si cela ne correspond pas au choix du souscripteur, privilégier la formule « à défaut ».

- renonciation : si le bénéficiaire accepte le bénéfice du contrat, il reçoit l’intégralité de la part qui lui est dévolue, il ne peut pas accepter partiellement. De même qu’il est possible de renoncer à une succession, le bénéficiaire peut décider de ne pas accepter le bénéfice du contrat. Cette décision est irréversible et globale (il ne peut pas le faire partiellement). En cas de renonciation, les capitaux seront partagés entre les bénéficiaires de premier rang, ou à défaut aux bénéficiaires subsidiaires (second rang). Il est judicieux que l’assuré prévoie la non-acceptation et donc le sort des capitaux d’un bénéficiaire renonçant permettant ainsi des transmissions transgénérationnelles.

- quasi-usufruit : cela consiste à démembrer une clause bénéficiaire désignant ainsi, au décès de l’assuré, un usufruitier (souvent le conjoint) et un nu-propriétaire (souvent un enfant) différent. Présentant moins d’intérêt fiscalement depuis les réformes de 2011, elle reste utile pour certains montages patrimoniaux. On parle de quasi-usufruit, lorsque l’usufruitier peut disposer librement des capitaux (et pas seulement des intérêts), à charge d’en rendre de semblables en pareilles quantités et qualités à la fin de l’usufruit.

Un suivi régulier nécessaire

La précision et un suivi régulier de la clause bénéficiaire sont de mise quant à l’évolution d’une situation patrimoniale. Mariage, divorce, décès, naissance sont d’autant d’événements qui peuvent nécessiter son adaptation.

La précision et un suivi régulier de la clause bénéficiaire sont de mise quant à l’évolution d’une situation patrimoniale. Mariage, divorce, décès, naissance sont d’autant d’événements qui peuvent nécessiter son adaptation.

Par exemple, si le conjoint est inscrit comme le premier bénéficiaire, la personne qui percevra les capitaux-décès sera :

- le conjoint ;

- en cas de divorce, les bénéficiaires subsidiaires, (la clause devenant caduque) ;

- en instance de divorce (non encore prononcé), le conjoint toujours.

Par ailleurs, dans cette clause, le conjoint fait expressément référence au mariage, ce qui exclut donc un concubin ou un partenaire de Pacs.

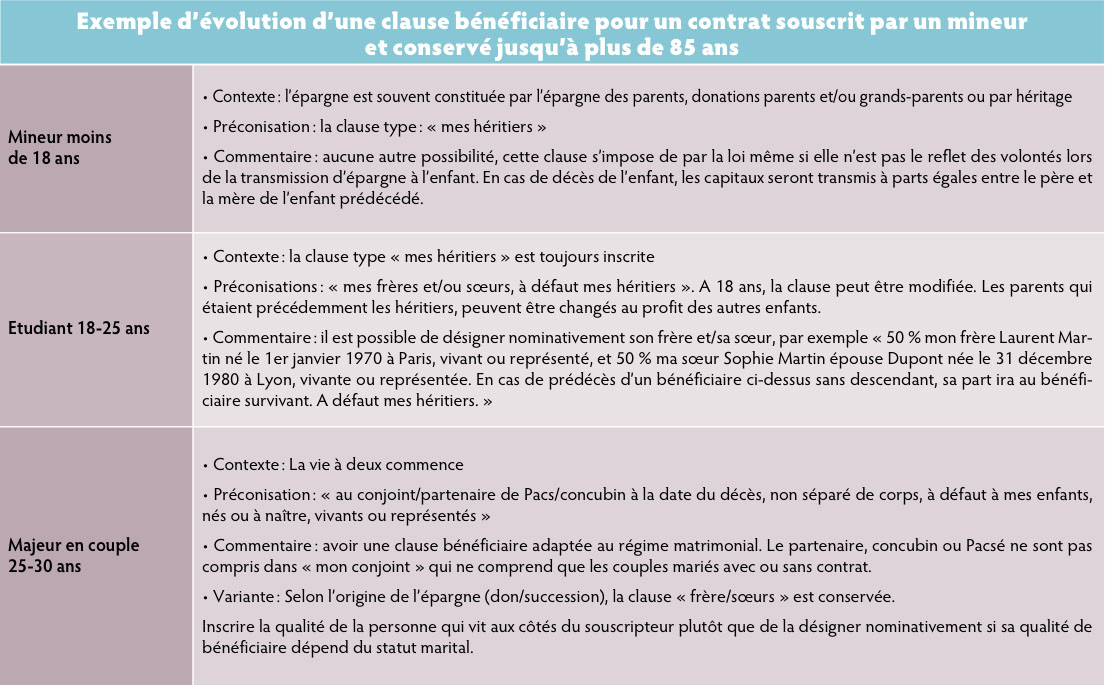

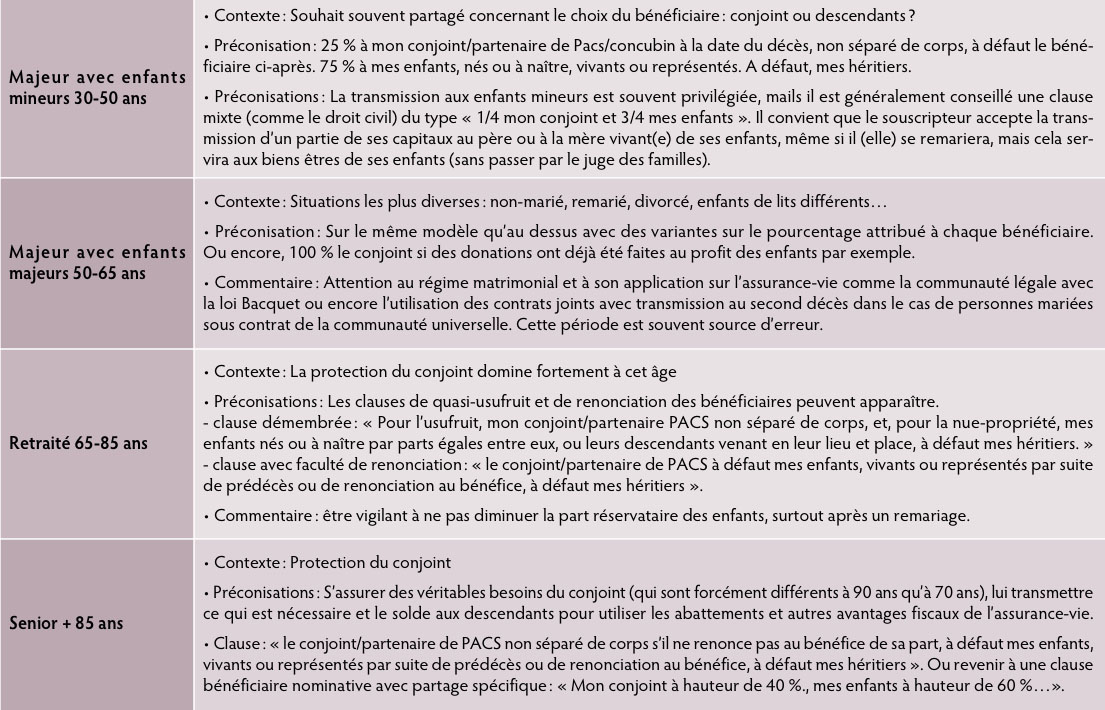

Pour illustrer la vie d’une clause bénéficiaire, le tableau ci-joint reprend un exemple d’évolution d’une clause bénéficiaire pour un contrat souscrit par un mineur et conservé jusqu’à plus de 85 ans, avec quelques variantes selon la situation pouvant être rencontrées.

La modification d’une clause bénéficiaire est possible à tout moment et autant de fois que nécessaire. Elle peut prendre différentes formes (signification par acte d’huissier, testament, avenant au contrat…), mais souvent, une simple lettre écrite à l’assureur suffit d’autant que les règles de l’acceptation des clauses ont changé depuis 2007 (cf. encadré : prévenir un bénéficiaire). Ainsi, il est possible, sans risque, d’informer ses proches ou une personne de confiance de l’existence d’un contrat d’assurance-vie qui facilitera le règlement des capitaux lors du décès aux bénéficiaires.

Conclusion

La rédaction d’une clause bénéficiaire représente un bon moyen de protéger ses proches. Elle doit être maniée avec précaution pour ne pas susciter plus de contestations qu’elle n’apporte de réelles améliorations.

Une très grande liberté est laissée à l’assuré dans la rédaction de cette clause : la désignation des bénéficiaires de son choix, la possibilité de partage du capital entre eux et l’ordre de priorité. Elle permet de transmettre un capital à une personne qui ne bénéficie pas d’une part légale sur un héritage, de donner l’avantage à un conjoint ou un être aimé, ou de favoriser ses enfants ou petits-enfants… l’important est que les dernières volontés du client soient respectées quelles que soient ses intentions lors de la souscription de votre contrat à l’origine (constitution d’épargne, valorisation de l’épargne, utilisation à la retraite ou encore transmission de votre patrimoine).

Vos réactions