Le Pricing Power, premier critère de sélection des valeurs

Par Julien Goujon, gérant, analyste financier chez Dorval Asset Management

Par Julien Goujon, gérant, analyste financier chez Dorval Asset Management

Entre augmentation du prix des matières premières, pénurie sur certains composants ou encore augmentation du coût du fret, les coûts des entreprises sont orientés à la hausse. Dans ce contexte, mieux vaut privilégier les sociétés ayant la capacité de maintenir leurs marges grâce à leur Pricing Power.

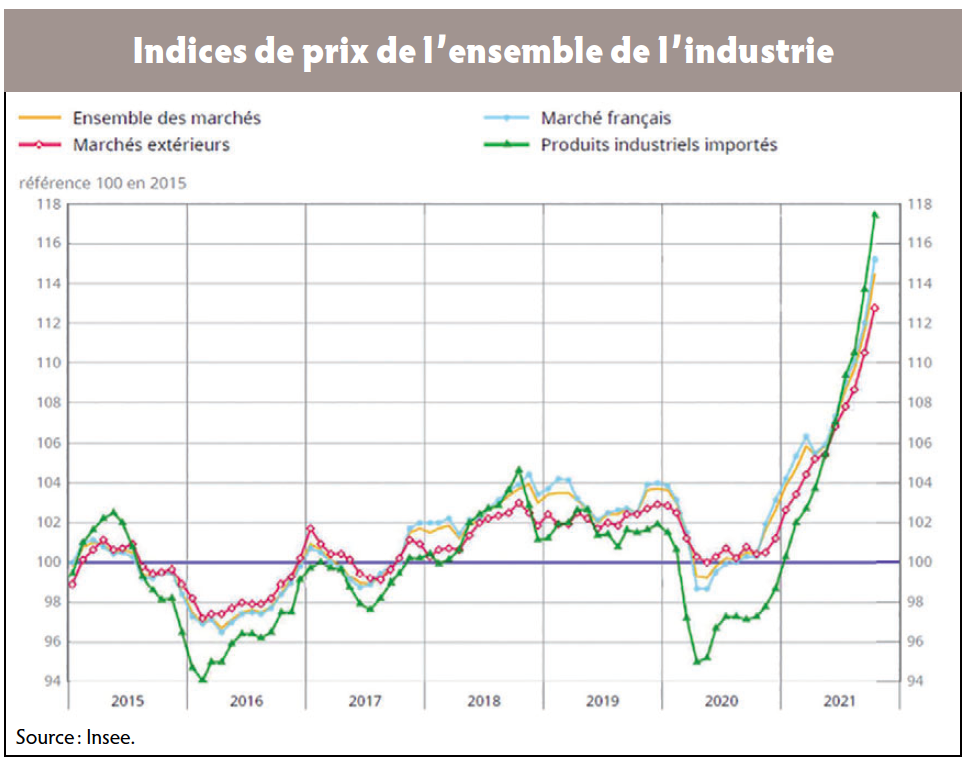

Dans son rapport sur les prix de production de l’industrie française en octobre 2021, publié le 30 novembre 2021, l’Insee constate une hausse inédite. En octobre 2021, la hausse des prix de production de l’industrie française atteint 2,6 % sur un mois (après +1,7 % au mois précédent) et 14,0 % sur un an (contre +11,0 % au mois précédent). Il s’agit des plus fortes augmentations enregistrées dans les données disponibles depuis janvier 1995. Les prix accélèrent sur un mois, qu’ils soient destinés au marché français (+2,9 % après +1,7 %) ou aux marchés extérieurs (+2,1 % après +1,7 %).

Avec l’amélioration de la situation sanitaire à travers le monde, conjuguée à la reprise de la demande qui en résulte, les enjeux pour les sociétés européennes sont multiples fin 2021 et pour l’année 2022. La plupart des intrants voient leur prix en forte hausse sur les derniers mois, portés par la réouverture des économies.

Les coûts des matières premières et de l’énergie en forte augmentation

Prenons l’exemple du cuivre : troisième métal le plus utilisé au monde après le fer et l’aluminium, il a vu son prix augmenter de près de 70 % entre mars 2020 et novembre 2021. Cette évolution s’explique principalement par une demande accrue liée aux besoins importants d’électrification de nos économies, en particulier pour les véhicules électriques, les investissements dans les nouvelles énergies (notamment l’éolien) ou encore la remise à niveau des réseaux existants qui sont vieillissants dans la plupart des pays du monde. Lors de son Capital Market Day 2021, Nexans commentait : « Le monde s’électrifie et se dirige vers la neutralité carbone. Les besoins des consommateurs, eux aussi, évoluent, de câbles seuls vers des systèmes et des solutions interconnectées » (1).

De même, la facture énergétique est également au cœur des préoccupations des sociétés, avec des prix de l’électricité, du pétrole et du gaz qui ont fortement augmenté en Europe sur les derniers mois. Avec la crise sanitaire, les prix avaient fortement baissé, le cours du pétrole WTI chutant à moins de 20 $/baril au lendemain du début de la crise de la Covid, en avril 2020. Il évolue désormais en moyenne autour de 75 $/baril depuis l’été 2021. Concernant le gaz, le constat est le même avec des prix en forte augmentation en Europe pour deux raisons majeures : la reprise de l’activité économique, notamment en Asie qui est une zone fortement consommatrice, et des niveaux de stock en Europe insuffisants au moment où la demande va être en forte augmentation avec l’hiver qui s’installe sur le continent.

Ce que confirme Saint-Gobain, par exemple, lors de la publication de ses résultats du troisième trimestre, qui annonce revoir de manière significative le coût de l’augmentation de l’énergie et des matières première : « Dans le contexte actuel d’accélération de l’inflation des coûts de l’énergie, Saint-Gobain anticipe désormais une augmentation de ses coûts d’énergie et de matières premières d’environ 1,5 Md€ en 2021 par rapport à 2020 (conformément à l’estimation donnée lors de la journée investisseurs du 6 octobre, et contre une précédente estimation annuelle formulée à fin juillet 2021 à 1,1 Md€), dont 1,1 Md€ pour le seul second semestre 2021 » (2).

Pénurie des composants

Au-delà de l’inflation des coûts de production, les sociétés européennes doivent également faire face à des pénuries de certains produits dans leurs chaînes d’approvisionnement. La fourniture en semi-conducteurs est très complexe à gérer pour de nombreux secteurs d’activité (automobile, IoT, infrastructure informatique, etc.).

Au-delà de l’inflation des coûts de production, les sociétés européennes doivent également faire face à des pénuries de certains produits dans leurs chaînes d’approvisionnement. La fourniture en semi-conducteurs est très complexe à gérer pour de nombreux secteurs d’activité (automobile, IoT, infrastructure informatique, etc.).

Dans le cas du secteur automobile, ces goulets d’étranglement ont des conséquences sur les circuits de vente : la disparition de certaines options et un allongement des délais de livraison selon les marques et les modèles s’établissent entre trois et six mois, et peuvent monter jusqu’à un an pour certains véhicules haut de gamme. Du côté des fabricants de console de jeux vidéo, Nintendo a revu sa production de Nintendo Switch à la baisse, avec une production de 30 % inférieure à ses niveaux habituels. Et plusieurs informations laissent à penser que Sony fait face à des difficultés de production pour sa dernière génération de consoles en raison de la pénurie de composants.

Ces problématiques d’approvisionnement sont à l’évidence causées par la crise sanitaire. Au printemps 2020, suite aux mesures de confinement décidées dans de nombreuses zones géographiques du monde, la demande en matériel informatique a explosé afin d’équiper les salariés pour le télétravail ou pour le divertissement à titre individuel. En 2020, les livraisons de PC ont enregistré une croissance à deux chiffres, de +13,1 % à 303 millions d’unités selon IDC. Les fabricants de semi-conducteurs n’ont pas pu répondre à ce surplus de demande et aujourd’hui privilégient les produits à plus forte valeur ajoutée de dernière génération.

La pénurie des composants, notamment électroniques, devient également un enjeu géopolitique en Europe. Lors de son discours sur l’état de l’Union le 15 septembre 2021, la présidente de la Commission européenne, Ursula von der Leyen, indiquait vouloir piloter la transformation numérique qui contribuera à créer des emplois et à stimuler la compétitivité, tout en garantissant l’excellence technique et la sécurité de l’approvisionnement. Afin de garantir sa souveraineté numérique, la Commission a ainsi lancé le 19 juillet 2021, des alliances pour les semi-conducteurs et les technologies en nuage.

Une explosion du coût du fret

Enfin, les sociétés doivent faire face à la crise du fret international en cours. La reprise d’activité et les changements de comportements des consommateurs – augmentation des ventes online et donc des besoins en transport de produits finis – conjugués à des perturbations sur le transport maritime mondial ont conduit à une forte hausse du coût du fret international. Il faut compter près de 12 000 $ [soit plus de 10 610 €, ndlr] pour un conteneur entre Shanghai et Rotterdam en juillet de cette année 2021, contre 2 000 $ [soit plus de 1 700 €, ndlr] un an plus tôt.

Le rebond du transport international se heurte également à des problèmes logistiques, notamment la disponibilité des conteneurs et l’encombrement des ports qui entraînent des allongements de délais et une augmentation des coûts du fret. Cette crise souligne aussi la sensibilité de quelques sites du transport maritime mondial.

Si la fermeture du canal de Suez en mars 2021, causée par l’échouement du porte-conteneurs Ever Given est dans toutes les têtes, le commerce maritime mondial a de nouveau été impacté par la fermeture du port chinois de Yantian. Sa fermeture, pendant près de deux semaines en juin 2021, décidée par les autorités chinoises afin de lutter contre un foyer de coronavirus, a eu des conséquences encore plus importantes que celle du canal de Suez. Ces deux évènements ont entraîné des retards dans le déchargement des bateaux et des changements de route, provoquant un fort enchérissement des coûts de transports.

Cette situation constitue un défi pour de nombreuses industries, mais dont certaines sociétés tirent profit. Ainsi, le groupe Kuehne+Nagel a vu son chiffre d’affaires afficher une croissance de +70 % au troisième trimestre 2021 (+47 % sur les neuf premiers mois), dont +77 % sur le transport maritime. Et l’armateur danois AP Moeller-Maersk a, quant à lui, révisé à la hausse ses attentes pour l’ensemble de 2021, en septembre dernier, et attend désormais 22/23Bn$ d’Ebitda [22 à 23 Md$, soit près de 19,5 à 22,3 Md€, ndlr] pour l’ensemble de l’année – à comparer à 18/19,5Bn$ auparavant [16 à 17,2 Md€, ndlr] et à 8,3Bn$ réalisé en 2020 [7,3 Md€, ndlr].

Les entreprises, petites et grandes, doivent faire face à des pressions sur leurs coûts qui pourraient impacter négativement leurs marges à terme. Ces enjeux, qui ont influé sur les sociétés dans la deuxième partie de l’année 2021, pourraient voir leurs effets s’amplifier en 2022 avec la diffusion de ces surcoûts dans toute l’économie et à l’échéance des couvertures de change. Les sociétés peuvent travailler sur des solutions de substitution, réaliser le « re-design » de leurs produits ou encore rechercher des gains de productivité afin de limiter cette inflation des coûts de production, mais une augmentation des prix des produits et/ou services sera nécessaire afin de préserver leurs marges.

En tant que gérants de Dorval Asset Management, nous estimons qu’il nous faut concentrer nos investissements sur des sociétés capables de répercuter ces pressions inflationnistes sur les prix de ventes. Il s’agit donc de privilégier les entreprises qui ont du Pricing Power, et de nous assurer que les groupes dans lesquels nous investissons ont cette capacité à augmenter leurs prix, soit par l’innovation de leurs produits et/ou services, soit en disposant de parts de marché importantes, y compris sur des marchés de niche.

Au-delà de cette préférence pour les sociétés qui ont la capacité de répercuter l’inflation des coûts, nous maintenons notre préférence sur les thématiques, comme l’innovation et transformation des entreprises, la transformation sociétale et la transition énergétique et environnementale.

1. Source : Nexans, Capital Market Day 2021.

2. Source : Saint-Gobain, communiqué de presse du 28 octobre 2021.

Vos réactions