Coupler SCPI et nue-propriété à crédit

Par Serge Harroch, fondateur et associé d’Euclide Financement

Par Serge Harroch, fondateur et associé d’Euclide Financement

Comment utiliser le crédit pour développer plus rapidement son patrimoine sur un marché immobilier susceptible d’être atone ?

Le choix du moment propice pour investir sur le marché immobilier constitue toujours une question épineuse pour l’investisseur. En effet, face à un marché qui n’a cessé de croître depuis le début du millénaire, l’investisseur se pose, à juste raison, une multitude de questions : Le marché est-il trop cher ? Puis-je espérer des gains dans les années à venir ? Mon investissement peut-il contribuer – au-delà de l’éventuel avantage fiscal actuel – à la construction de mon patrimoine futur ? Autant de questions auxquelles le crédit, intelligemment utilisé, permet de répondre.

Financement sur vingt ans d’un bien démembré durant quinze ans

L’usage adapté du crédit permet une décorrélation au marché immobilier pour effectuer un placement rentable sans tenir compte des perspectives de plus-values immobilières. Il s’agit d’acquérir la nue-propriété d’un bien pour 60 % de sa valeur en pleine propriété, tout en assumant son financement jusqu’à son paiement complet.

Le bien a une valeur en pleine propriété de 100 000 €. Il est acquis en démembrement sur quinze ans à une valeur de 60 % en nue-propriété, via un crédit in fine sur vingt ans, pour une échéance de 1 800 euros. Ce financement peut s’effectuer aujourd’hui avec un taux d’intérêt d’environ 3 %, assurance comprise.

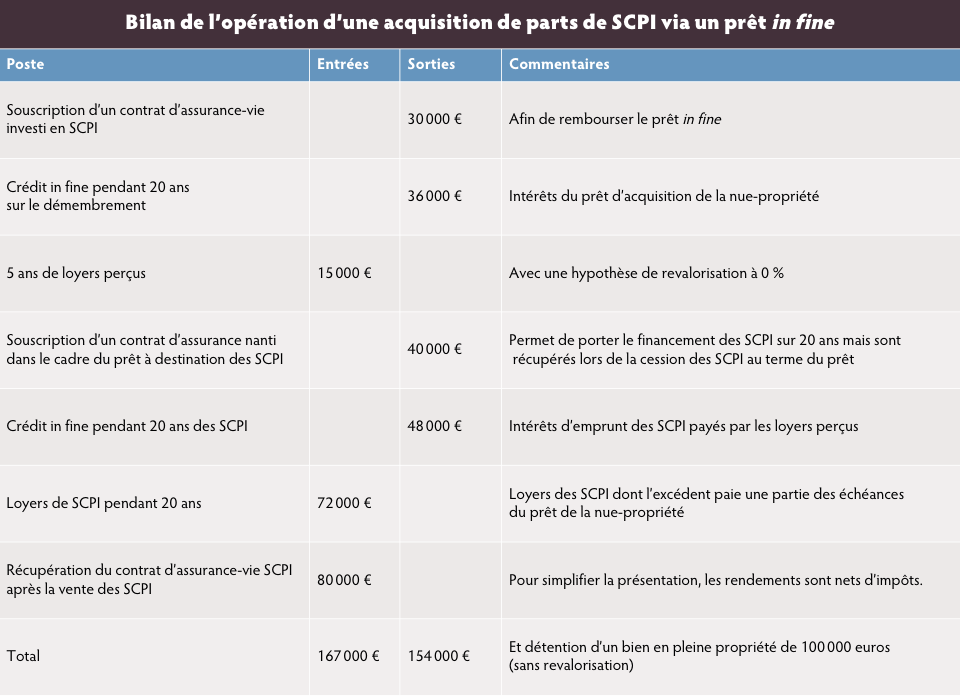

Un contrat d’assurance-vie est adossé à ce prêt pour 50 % nets investi, soit 30 000 €. Par hypothèse, le rendement de ce contrat composé de SCPI est de 4,2 % par an, avant fiscalité, et que la fiscalité sera fixée à 30 %. Au terme des vingt ans, le rachat du contrat atteindra un peu plus de 68 000 € avant impôt, soit 60 000 € nets pour rembourser la nue-propriété. Le démembrement durant quinze ans, par conséquent, les cinq dernières années génèrent un loyer à 3 % par an, soit 3 000 € x 5 = 15 000 €.

Acquisition de parts de SCPI via un prêt in fine

Parallèlement, l’investisseur acquiert des parts de SCPI avec un rendement de 4,5 % par an pour un montant de 80 000 € via un autre prêt in fine de 80 000 €, dans les mêmes conditions de taux que précédemment, et un adossement de 40 000 € net investis sur un autre contrat d’assurance-vie. Cette solution génère alors des annuités de prêt de 2 400 € pour un rendement de 3 600 € de loyers : le différentiel annuel sera donc positif de 1 200 €.

Cet écart positif sert à payer une partie de la mensualité du crédit de la nue-propriété, pour laisser une charge annuelle de 600 €, soit 12 000 € sur la durée d’investissement (600 € x 20 ans).

Au terme de la période de démembrement, 15 000 € de loyers étant perçus, il reste un solde net positif de 3 000 €. Au final, en trésorerie cumulée, aucune sortie de trésorerie n’est à effectuer.

Enfin, au bout de vingt ans, les parts de SCPI sont revendues sans plus-value (hormis l’augmentation des parts limitées à la valeur des frais de souscription). Le bilan de l’opération se dévoile dans le tableau ci-contre.

Sur vingt ans, l’investisseur a sorti 70 000 € d’assurances-vie nanties et a généré une trésorerie cumulée positive (près de 3 000 € bruts avant impôts), quasiment sans frottement fiscal sur les loyers perçus (3 000 € sur vingt ans) pour acquérir un bien d’une valeur de 100 000 € et un capital de près de 80 000 €. Le TRI sur vingt ans frise donc les 4,8 % par an, en ne tenant compte… d’aucune perspective de hausse du marché immobilier.

L’avantage de cette solution est d’être totalement transparente fiscalement, tant sur le plan de l’IFI que sur le plan de l’impôt sur le revenu. Elle intéresse, à la fois, l’investisseur français et étranger, mais nécessite une analyse préalable de la situation patrimoniale de l’investisseur afin de définir son appétence à ce type de montage, la compréhension de ses rouages et, surtout, l’équilibre par rapport au reste de son patrimoine.

Enfin, notons qu’il n’est pas nécessaire d’aller au bout de l’opération pour la rendre intéressante et qu’elle supporte les aléas de la vie. En effet, le second marché des biens en démembrement, pour autant qu’ils soient bien placés, assure à ce jour une liquidité assez forte et la granularité des parts de SCPI permet un allégement total ou partiel en cours de route assez accessible.

Vos réactions