Acquérir un bien immobilier : quelle fiscalité choisir ?

Par Karine Lecocq, ingénieure de patrimoine chez Lazard Frères Gestion (La Lettre de la Gestion Privée – Patrimoine)

Par Karine Lecocq, ingénieure de patrimoine chez Lazard Frères Gestion (La Lettre de la Gestion Privée – Patrimoine)

Acquérir un bien immobilier de jouissance peut se faire de différentes façons. Les choix qui s’offrent au particulier d’interposer ou non une société, de payer comptant ou de recourir à un crédit bancaire, d’associer ses enfants à l’acquisition ou de reporter la transmission seront opérés en fonction de ses objectifs et l’usage qu’il fera de son bien immobilier. La fiscalité applicable dépendra des stratégies ainsi mises en œuvre.

Le bien immobilier de jouissance est celui occupé à titre de résidence principale ou secondaire, qu’il soit détenu en direct par son propriétaire ou au travers d’une société. S’il s’agit d’une société civile soumise au régime des sociétés de personnes (imposée à l’IR au niveau de ses associés), les règles d’imposition liées à son utilisation et sa revente seront sensiblement les mêmes qu’une détention en direct, hormis celles sur l’IFI.

Occupation du bien et revente

Tout contribuable peut occuper gracieusement son bien sans avoir à verser un loyer, y compris s’il le détient au travers d’une société civile à l’IR, dès lors que les statuts le prévoient expressément.

En cas de revente de la résidence principale, la plus-value immobilière est exonérée si le bien est occupé à ce titre par son propriétaire ou l’associé de la société civile dont le bien a été mis à sa disposition. À cet égard, il n’est pas toujours judicieux d’associer ses enfants à l’achat de sa résidence principale ou à terme de leur transmettre car seuls ceux qui occupent le bien à titre de résidence principale au moment de la cession sont exonérés. Ainsi, les enfants qui ne vivraient plus avec leurs parents au jour de la vente pourraient être imposés sur leur propre quote-part de plus-values.

La plus-value liée à la cession de la résidence secondaire, détenue directement ou via une société civile à l’IR, est soumise aux règles des plus-values immobilières des particuliers, susceptible de bénéficier d’abattements pour durée de détention après la 5e année, permettant une exonération d’IR au-delà de 22 ans et de prélèvements sociaux après 30 ans de détention.

À l’inverse, si le particulier acquiert son bien au travers d’une société soumise à l’impôt sur les sociétés (IS), il ne pourra l’occuper que moyennant paiement d’un loyer de marché. En effet, d’une part, ce mode de détention ne permet pas à l’associé de jouir du bien gracieusement car la société à l’IS gère son patrimoine propre, qui ne se confond pas avec celui des associés. Elle doit l’employer dans une recherche de profit. À cet égard, l’absence de loyer, ou un loyer faible selon les pratiques de marché, pourrait constituer un acte anormal de gestion pour la société et un abus de bien social pour les actionnaires occupants.

D’autre part, la revente du bien par la société à l’IS ne bénéficie pas du régime des plus-values immobilières des particuliers. Les plus-values sont réintégrées, sans abattement, dans le bénéfice imposable à l’IS. La plus-value immobilière est alors déterminée par différence entre le prix de cession du bien et sa valeur nette comptable (prix d’acquisition déduction faite des amortissements pratiqués). Ainsi, la plus-value fiscale du bien ne cesse de croître avec les amortissements pratiqués.

Compte tenu de ces contraintes importantes, le choix d’utiliser une société à l’IS pour acquérir un bien de jouissance nous semble devoir être évité.

Le recours à une société civile à l’IR présente l’avantage d’être fiscalement neutre pour son associé, occupant gracieux, par rapport à une acquisition en direct, hormis le sujet IFI développé infra. Ce mode de détention permet également d’associer ses enfants tout en conservant un contrôle sur l’organisation de la gestion, aménagée selon une rédaction ad hoc des statuts. L’achat du bien peut être réalisé au moyen de capitaux démembrés, apportés à la société, ou les parts de la société peuvent elles-mêmes faire l’objet d’une donation en pleine ou en nue-propriété.

Précisons toutefois que si, à terme, le bien était mis en location, il conviendrait de se limiter à la location nue. En effet, si la société civile à l’IR, ayant une activité civile par nature, donnait ses biens en location meublée, même occasionnellement, elle se livrerait à une activité commerciale susceptible de la soumettre de plein droit à l’IS. Dans ce contexte, un achat de résidence secondaire en vue d’une jouissance familiale, combinée à sa mise en location meublée saisonnière, devrait être réalisé en direct par le contribuable et non au travers d’une société.

Impôt sur la fortune immobilière

En matière d’IFI, les biens de jouissance non liés à une activité professionnelle détenus en direct sont imposables nets des crédits bancaires liés à leur acquisition et d’un abattement de 30 % sur la valeur de la résidence principale. Toutefois, la dette déductible liée à la résidence principale ne peut excéder la valeur imposable du bien après abattement de 30 %. Par ailleurs, si le total des dettes contractées en direct par le contribuable excède 60 % de son patrimoine brut lui-même supérieur à 5 millions d’euros, la quote-part de dette supérieure à ce seuil est rabotée de 50 %, sauf à démontrer des objectifs non principalement fiscaux.

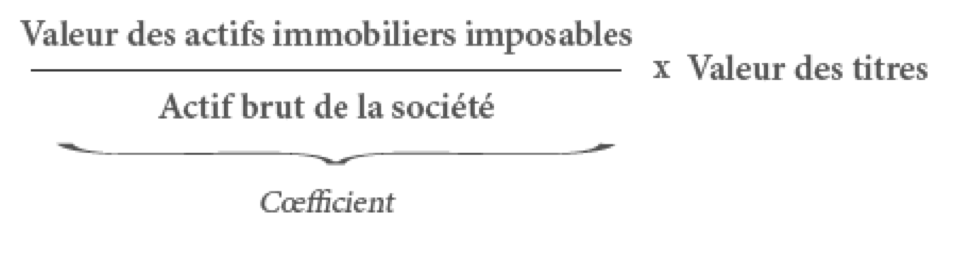

Lorsque ce même type de bien est détenu via une société (IR ou IS), la méthode de calcul de la base taxable à l’IFI diffère car c’est la fraction des titres de la société représentative des actifs immobiliers imposables à l’IFI qui est déclarée et non le bien lui-même. La fraction imposable des titres est déterminée en appliquant un coefficient immobilier comme suit :

Contrairement à la résidence principale détenue en direct, il n’existe pas d’abattement de 30 % pour le bien détenu par une société et occupé à ce titre par ses associés. À cet égard, il est plus avantageux d’acquérir sa résidence principale en direct.

Vos réactions